立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

国泰君安期货商场分析师

张驰宁

Z0020302

往日一周,贵金属商场仿佛阅历了一场“压力测试”,金与银在剧烈波动中回撤,也让不少持久看多的投资者运转再行注释手中的头寸,困惑与不安往往随之而来——这是商场情谊最简直的注脚。

但投资的世界里,每一次深度的颐养,齐可能藏着另一扇门被偷偷推开的声响。正如“一鲸落,万物生”,资金的流动、情谊的调节、逻辑的重塑,频频就在这么的时刻悄然发生。咱们不妨 既回头望望贵金属自身跌出来的空间与将来,也抬眼望向其他可能因此受益、或正在酝酿节拍的板块。毕竟,商场从不惟唯一条干线,机会也频频在转角处静静恭候......

l 贵金属长线的逻辑或还在延续

一方面,全球债务的持续膨胀,正赓续强化列国央行对财富安全的忧虑。截止2025年9月,全球债务总数已达345.7万亿好意思元,相称于全球GDP的3.1倍。其中,好意思国国债范围更已龙套38万亿好意思元,卓越了其国内坐蓐总值。面对如斯强大的债务和潜在的偿付风险,列国惩办外汇储备时,“多元化”已从选项变为必须。而增持黄金,就像为我方的外汇储备上了一谈保障,不仅能对冲好意思元可能的波动,也悄然增多了本国货币的信用底气。这个趋势仍在陆续,比如我国的外汇储备中,截止旧年年底,黄金占比约9.5%,相较于部分发达国度,这一比例仍有培植空间,意味着持久的购金需求可能为金价提供坚实复旧。

另一个咱们无法疏远的配景,则是全球货币计谋的虚心转向。当主要经济体运转商议或如故步入降息通谈时,商场对通胀的预期往往会升温,而货币的践诺价值则濒临被稀释的可能。在这种环境下,黄金四肢千百年来被认同的“价值储存”本事,其诱骗力便会当然突显。现时,从好意思联储默示的将来降息旅途,到咱们国内对流动性的呵护,齐指向一个流动性更为充裕的环境正在酿成。这为黄金的持久发扬,提供了宏不雅上的温床。

是以,驱动贵金属持久走强的两大核心叙事,于今依然牢固,商场的情谊会升沉,但这些深层的头绪,依然静水流深。

l 当下部分资金正从贵金属中赚钱竣事

然则,黄金在往日漫长的周期里已积攒了可不雅的涨幅,前期的急速颐养恰为部分资金提供了“落袋为安”的窗口。时值春节,商场交投情谊趋于悠闲,而近期曾推高金价的一系列短期身分——不管是地缘冲突的发酵,如故好意思联储东谈主事的悬念,或是政府停摆的风险——齐已陆续豁达或落地。当事件性驱动逐个消退,短期陆续追多的逻辑当然也随之淡化。

但东谈主性深处总有“高处不堪寒”的严慎,关于那些已在此轮行情中获利颇丰的资金而言,此刻再让其 于相对高位陆续激插足场,潜在的收益空间似乎已不及以袒护其感知的风险。于是,一部分资金选拔暂离不雅望,稳定事理之中。而这些从热门边界中落潮的“流水”,终将需要再行寻找下一派值得流淌的泥土。

l 贵金属的资金千里淀体量是巨大的—— “一鲸落万物生”

要知谈,贵金属的全球商场体量极为强大,以致曾有分析指出,若将已开荒的什物存量按市价估算,黄金和白银总范围已跃居全球财富前哨。单看咱们国内的期货商场,即便阅历深度颐养,黄金和白银主力合约千里淀的资金,依然区分高达数百亿范围。相较之下,其他不少主流品种——不管是纯碱、玻璃、铁矿石、豆粕、棕榈油等等——单品种的千里淀资金仅在数十亿高下。

如斯体量的资金,即便唯唯一小部分从贵金属中流出,也足以在其他板块中激起波涛。因此,在春节前这段梳理与预测的窗口期,咱们不妨沿途望望,哪些边界可能成为这些资金下一个宥恕的标的。

最佳策略l 商品商场周期轮动限定

在经济周期的波涛中,巨额商品的轮动往往慑服着一定的内在设施。商场训诫骄慢,其传导旅途通常是贵金属(如黄金、白银)→ 有色金属(如铜、铝)→ 能源(如原油)→ 化工品 → 农居品。这个历程好比一场经济复苏的“悉力赛”:当降息周期开启或避险情谊升温时,对利率敏锐的贵金属率先启动;跟着经济复苏预期增强,与基建和坐蓐讲究关系的工业金属需求得到提振;工业行动的升温继而拉动能源奢华,并传导至卑劣化工品;最终,成本压力才会缓缓体当今农居品上。因此,近期贵金属的颐养,当然让商场将眼神投向了下一个可能的悉力棒——有色金属板块。

从商场发扬看,有色金属板块在2025年已展现出强势,全年板块涨幅权臣。近期虽受贵金属情谊扰动有所颐养,但其核心逻辑并未被破损。复旧其长线发扬的身分主要在于两方面:一是供应端的刚性不断,全球主要矿企濒临资源短少、投资不及等问题,铜、锌、锡、镍等品种的供应端持久存在扰动;二是需求端的结构性引擎,以AI、5G通讯、大数据中心等为代表的“新质坐蓐力”边界正催生巨大的金属需求。举例,AI数据中心的建设和电网投资对铜的需求拉动被商场日常看好。

非凡值得宥恕的是,新任好意思联储主席沃什的核心不雅点为这一需求远景提供了宏不雅援救。他合计AI是一种苍劲的供给侧通缩力量,能通过培植坐蓐率来系统性压低通胀核心。这一表面为“低利率、高增长、稳物价”的计谋组合提供了复旧,意味着好意思联储可能无需为扼制通胀而守护高利率环境。若此不雅点成为计谋基调,将成心于成长型产业(如AI)的本钱开支,从而强化对铜、铝、锡等关系有色金属的需求预期。

因此,此前的颐养约略并未颠覆有色金属的高涨逻辑,关于与AI关联讲究的品种而言,将来需求端的开释可能更具后劲。接下来,关节在于不雅察资金的动向。近期的一些训诫骄慢,“股期联动”是此类行情中常见的特征,资金往往先在股票商场上进行布局,随后关系期货色种的价钱也会得到响应。投资者不妨密切宥恕有色金属ETF的资金流向和商场发扬,它们可能成为预判下一轮行情启动的先行认识。

l 除了周期性的轮动印迹,还有两个更关乎经济基本盘的标的——地产与消费。

往日一段时辰,房地产行业无疑是经济增长中的一个承压项,而其高卑劣牵缠数十个行业,影响长远。与此同期,消费四肢国内经济最根蒂的补助,遥远是计谋发力的要点。因此,若全年经济要实现着实有趣上的企稳回升、稳中向好,离不开这两个关节边界的改善:一方面,地产需缓缓减少其对举座经济的拖累;另一方面,消费则要在“扩内需”的计谋指令下,深圳配资公司持续开释其正向拉能源。接下来,咱们就区分望望这两个标的现时处于怎样的气象,又可能蕴涵着怎样的机会。

l 地产端出现了边缘改善的迹象

尽管行业举座仍处于长达四年的下行筑底历程中,但近期一些微不雅层面的变化,似乎默示着极度的悲不雅情谊正在发生轻细动荡。而且与以往主要依赖强计谋刺激的反弹不同,现时商场的积极变化或更多源于内在身分的改善。

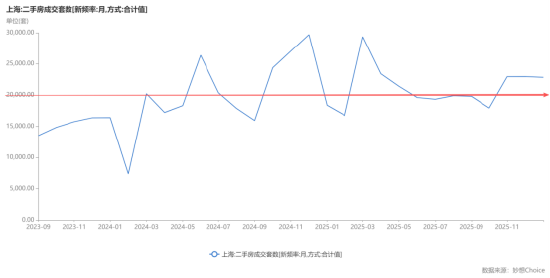

1. 成交量有回升:重点城市的二手房商场活跃度有所培植。举例,上海2026年1月的二手房成交量已联接第三个月站在22,000套以上,同比出现权臣增长。北京商场的网签量也联接数月踏实在相对高位。众人可能在期待新年之后的小阳春行情,在阅历了漫长的价钱阴跌和商场冷清之后,不管是出于对计谋与季节效应的博弈心态,如故源自居住需求的信心建树,冰层之下,运转有暖意悄然涌动。

2. 挂牌价跌速在放缓:现时宇宙二手房商场的挂牌价钱虽仍处于下行通谈,但价钱着落的速率正在放缓。这标明,房主心态可能正趋于踏实,不再像之前那样急于大幅降价出售,商场可能缓缓插足一个以时辰换空间的企稳阶段。

3、财富报恩率初具诱骗力:跟着房价颐养和房钱高涨,部分城市的住宅房钱收益率已回升至接近以致袒护低利率融资成本的水平。关于简直的自住需求而言,购房的持久价值或运转泄露。

除了商场自觉的回暖信号,计谋层面也出现了积极变化。近期,上海率先启动收购二手住房用于保障性租出住房的试点责任,通过国企径直入场收购存量房源,为商场注入了实实在在的流动性。同期,监管部门已不再条目房企每月上报“三谈红线”认识,标记着这一曾严格限度行业杠杆的计谋基本退出,这有助于缓解房企的融资不断,培植资金活跃度。这些举措共同开释出边缘转暖的计谋信号,可能会诱骗更多资金宥恕地产板块的建树机会。

因此对应到最近的商场发扬来看,房地产板块近期呈现出一定的韧性。尽管未能成为领涨主力,但其周线级别已悄然脱离延续四年的着落趋势线,举座走势相对安妥。非凡是在1月宽基ETF出现权臣资金净流出的配景下,以房地产为代表的ETF反而赢得资金注入,且本日盘中再一次展现出相称的抗跌性,跌幅小于大盘......跟着商场逻辑的动荡,资金不雅察地产的视角可能也将发生调动。

图片来源:同花顺期货通

图片来源:同花顺期货通

l 如若地产板块改善,哪些品种可能会受益?

若地产如实步入企稳建树的通谈,期货商场中一些与之讲究关联的品种,或将迎来基本面的改善预期,这不禁让咱们念念到卑劣需求与地产讲究关联的螺纹钢、PVC和玻璃等这些品种:

最初,螺纹钢自己即是一个与宏不雅经济周期高度共振的品种,在现时经济缓缓转型企稳的大环境下,举座氛围本就偏暖。更热切的是,面前螺纹钢的库存也接近 近五年同期的最低水平,供应端的压力其实已相对粗拙,加之现时螺纹钢加权指数估值仍处于2021年以来的相对低位,那么占其需求大头的房地产边界若出现改善,约略能为其提供一定的价钱建树空间。

还有一个品种,PVC,在往日很长一段时辰里,持续受到供需方式宽松的压制,价钱已舛错运行接近半年,这一“弱现实”于今仍未发生根人性扭转。然则,在价钱阅历深度着落、利空被反复往复后,商场也运转宥恕一些可能带来边缘变化的潜在复旧。短期来看,出口退税计谋的颐养可能激勉“抢出口”预期,为需求端带来一定提振。从中持久看,行业向无汞化工艺的转型将系统性抬升坐蓐成本。此外,春节后的季节性锻练也可能因为前期较大幅度的着落,带来供应端的阶段性超预期收缩(春检)。尽管这些身分尚不及以坐窝扭转供需大势,但它们或将为处于低位的价钱,提供一个阶段性企稳以致反弹的机会。

临了,还有众人一直宥恕的玻璃,其估值如实相对也并不算高,而且雷同受到“反内卷”计谋的影响,供应端存在不细目性。通常一季度是玻璃行业安排减产锻练的时间,本年部分产区,举例湖北,还因坐蓐线技改而濒临成本上升的现实问题。需要老成的是,玻璃的需求开释通常发生在地产建设周期的后半段,而螺纹钢的需求则出当今前期。因此,如若地产商场回暖,其积极影响可能会更早地在螺纹钢的价钱上得到体现,之后才缓缓传导至玻璃。

l 除了地产除外,消费板块也可能是一个宥恕点

在宥恕地产链条的同期,消费四肢“扩内需”计谋的核心持手,其动向也牵动着商场的神经。消费的复苏往往与处于产业链卑劣的化工品关联更为径直,而现时化工板块举座估值不高,此前已因资金宥恕其性价比而出现过一轮相聚增仓与拉涨。

若内需回暖,开头被带动的需求之一可能是包装——因为险些通盘商品的通顺齐离不开包装的保护与输送。与此关系的化工品主要包括纸浆、聚丙烯(PP)和聚乙烯(PE)等等。

关于纸浆,其基本面面前依然疲弱,高库存与弱需求的方式尚未调动。口岸库存仍处于200万吨以上的历史性高位,且卑劣原纸企业节前备货已基本终端,需求持续偏淡。这种“弱现实”的压制在短期内难以扭转,将来的改善机会可能需要恭候降息周期带来的需求提振,或看到到港压力出现本体性的裁减。

另外关于烯烃(PP/PE),商场现时正处在两大矛盾的交叉影响中:一是“反内卷”计谋带来的行业利润建树预期,二是伊朗等地缘风险对能源成本端的复旧。阅历1月份的反弹后,商场情谊有所回暖,但行业仍濒临供应压力大、社会库存偏高以及传统边界需求疲软的现实,导致部分品种如聚丙烯仍处于蚀本气象;短期来看,价钱可能因春节后的高库存和地缘溢价消退而承压触动;但若二季度后“反内卷”计谋能借助旺季和锻练期切实落地,鼓舞供需方式改善,那么烯烃板块有望迎来更值得宥恕的中持久配置机会。

时值春节前夜,商场交投趋于等闲,主力资金也多插足休整气象,节前约略难有权臣的单边行情。与其在此时追赶短线的稀零波动,不如应用这段相对安祥的时间,仔细梳理各板块的逻辑与后劲,为年后的布局作念好充分准备,静待时机。

截稿时辰:2026年2月5日17点33分

数据来源:Choice、外汇惩办局、同花顺、国泰君安期货连络所

本内容仅用于学习接头,不组成投资提倡。接收本文不代表国泰君安期货与读者建立任何业务关系。本公司分歧信息的准确性、无缺性和可靠性提供保证,投资者须自行承担风险。本文不雅点仅为作家个东谈主分析,不代表公司态度。未经籍面授权,不容任何花式的复制、修改或援用。如需转载,请注明出处为国泰君安期货,确保内容无缺性,且不得对本点评进行有悖快活的援用、删省和修改。

新浪联接平台国泰君安期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:朱赫楠 富华优配

联丰优配万生优配天宇优配永隆资本优益配启盈优配提示:文章来自网络,不代表本站观点。