立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国农业银行最新发布公告显示,自2026年1月30日起,个人客户在该行办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。已签约客户的卖出、提货,有效期内定投计划的执行和终止,以及解约等操作,不受上述条件的限制。

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

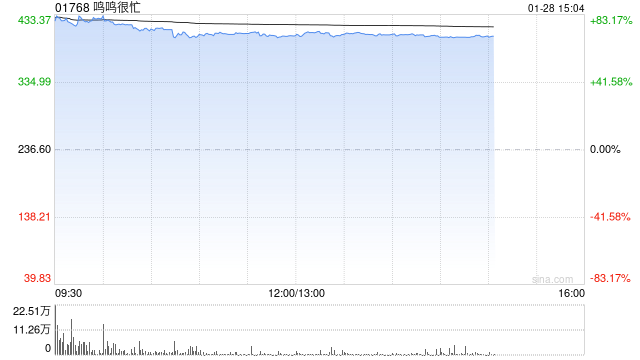

招商证券发布研报称,首次覆盖,给予鸣鸣很忙(01768)“强烈推荐”评级。量贩零食渠道效率大幅领先,预计行业规模持续增长;同时公司作为行业龙头,团队优质,供应链、仓配、拓展、品牌等多维领先,规模效应下预计强者恒强,份额进一步提升,利润逐步释放。预计公司2025E/26E/27E分别实现经调整净利润25.2/33.9/43.7亿。

招商证券主要观点如下:

公司是国内量贩零食龙头,双品牌强强联合高速领跑

公司旗下包含零食很忙、赵一鸣零食两大品牌,零食很忙2017年于湖南长沙创立,并于2023年并入赵一鸣改名鸣鸣很忙集团。公司股权结构稳定,两大创始人晏总/赵总分别持股约36%/29%,另有好想你/红杉/黑蚁分别持股6%/7%/4%。公司管理层经验丰富,团队年轻有活力,适配零食行业需求。截至2025年11月30日,公司总门店数21041家,25Q1-Q3

GMV达到661亿/+73%,深圳配资公司收入为464亿/+75%,经调整净利润为18.1亿/+241%。

量贩零食高效业态渗透率持续提升,龙头强者恒强,份额增长

休闲食品饮料行业约4万亿,泛零食品类约1.8万亿;渠道上看,传统商超、夫妻老婆店等低效渠道份额持续下降,而量贩零食多快好省全面领先,好逛+性价比支撑下,需求激发及满足的效率俱高,规模及渠道份额持续增长;2024年量贩零食规模达1297亿,2019-2024年CAGR为77.9%。经我们对标湖南市场、蜜雪冰城、电商等多口径测算,量贩零食远期开店空间有望达到8-10万家。格局上,当前鸣鸣很忙约43%,万辰市占约32%,头部先发优势+规模优势下CR2不断提升;两大头部优势市场错位,预计双龙头格局稳固。

供应链、运营、拓展等多维度领先,强者恒强

供应链上看,公司品类丰富、选品精准,SKU迭代快,品控严格;并合作优质供应商,开展大比重直供及定制;结合高效仓配物流体系,实现供应链高效布局。招商拓展上看,公司门店规模及开店速度领先,专业选址、运营及培训团队赋能加盟商,提升新开店质量。运营上看,公司精细化运营能力强,标准完善落地严格,门店经营质量高。品宣上看,公司线上线下结合持续投入品牌建设,品牌势能领先。

风险提示

拓店速度、同店增长不及预期,行业竞争加剧,食品安全风险等。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 中赢策略

信钰证券富腾优配迎尚网配资星速优配证配所配资启盈优配提示:文章来自网络,不代表本站观点。