立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司接头院

作家:图灵

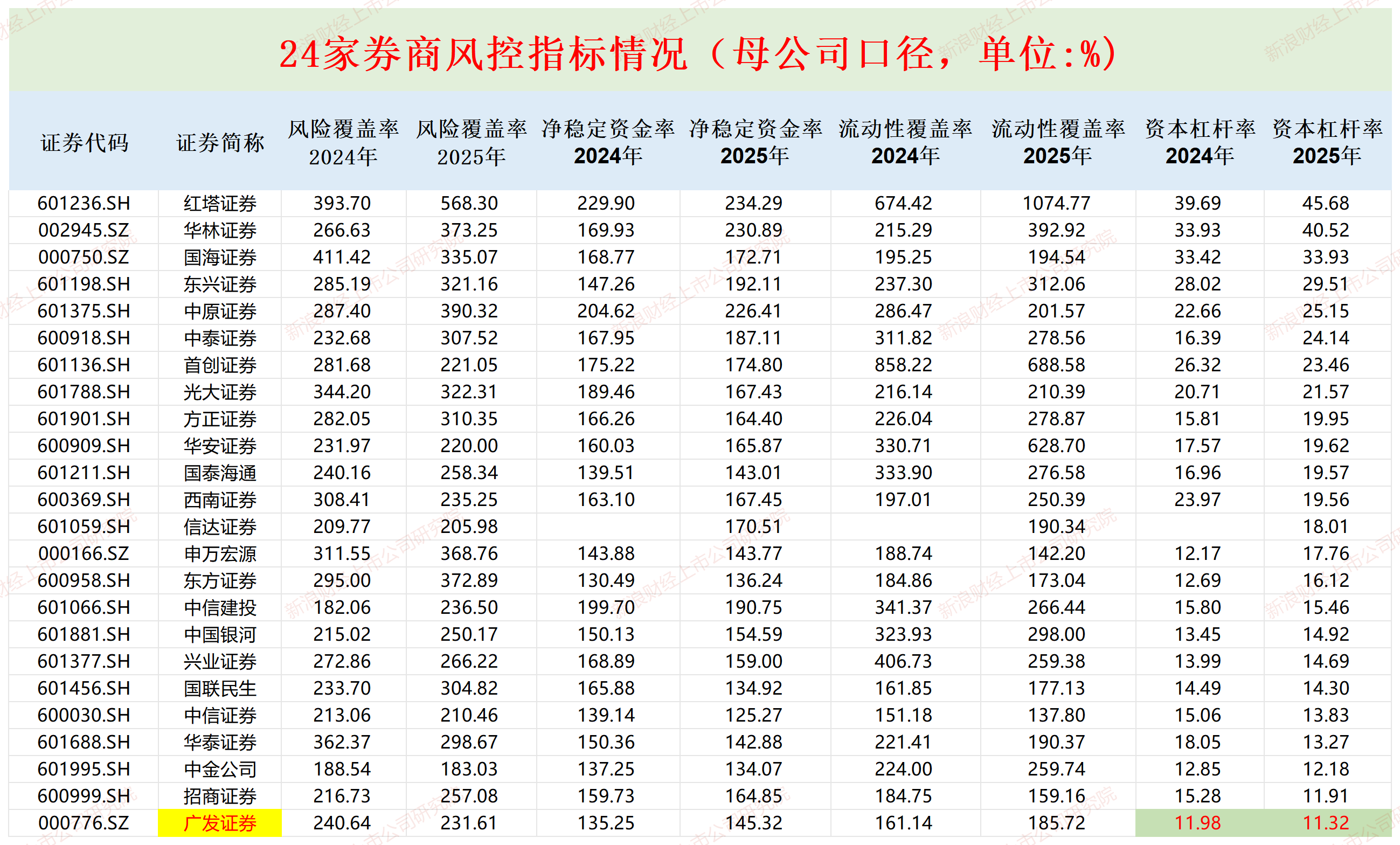

限制2026年3月31日,25家A股纯证券业务上市券商发布了年报。在24家券商中(东方钞票未公布),广发证券本钱杠杆率暂时垫底。2025年,广发证券(母公司)表表里资产赶紧延伸,中枢净本钱近乎足履实地。

细分业务看,广发证券自营收入增幅彰着,但投资收益率跑输行业。公司举座资管业务收入虽达成增长,但资管子公司广发资管不息两年营收为负,不息亏本,其他券商资管子公司不仅莫得营收为负不息亏本的问题,大部分营收齐达成了正增长。广发资管凄沧的弘扬,拷问司帐处理的合适性、投资才气以及是否存在较大隐患。公司投行业务收入虽有大幅增长,但部分保荐及捏续督导表情的问题捏续瓦解,拷问广发证券改日是否还会碰到“滑铁卢”。

表表里资产赶紧延伸 中枢净本钱近乎足履实地

证监会《风险适度地方科罚方针》明确了以净本钱为中枢的风险适度地方体系,同期对风险覆盖率、流动性覆盖率、净褂讪资金率、本钱杠杆率等作了强制性法例。

本钱杠杆率是测度证券公司本钱实足性和杠杆风险的中枢地方,打算公式为:“本钱杠杆率 = 中枢净本钱/表表里资产总数×100%”,监管要求该地方不得低于8%,预警线为9.6%。

在裸露2025年年报的24家纯证券业务券商中,红塔证券的本钱杠杆率最高,为45.68%(母公司口径,下同);最低的是广发证券的11.32%。

开头:wind

开头:wind

事实上,广发证券2024年的本钱杠杆率在42家纯证券业务上市券商中垫底,数值为11.98%。2025年,广发证券的本钱杠杆率还在镌汰,原因是表表里资产赶紧延伸,而中枢净本钱近乎足履实地。

2025年年末,广发证券(母公司口径)中枢净本钱为702.04亿元,较2024年末微增1.07%;2025年末的表表里资产总数为6368.84亿元,较2024年年末大幅增长19.66%。

本钱杠杆率过低,意味着分母(表表里资产总数)已接近分子(中枢净本钱)的极限。即便公司看到优质业务契机,也可能因涉及本钱杠杆率上限而被动叫停。

关于广发证券而言,11.32%的本钱杠杆率意味着可加杠杆的空间已异常有限。若思进一步延伸重本钱、革命业务等,必须先通过再融资增厚中枢净本钱,这亦然公司近期不休发债融资、运转H股可转债的底层逻辑之一。

在牛市环境中,高杠杆是利润放大器——广发证券2025年自营投资收益同比增长59.64%。但当商场转向,情况透彻回转。此外,本钱杠杆率永久方于行业低位,可能会被评级机构和债权东说念主视为本钱缓冲空间不及的风险信号,径直推升债务融资成本。

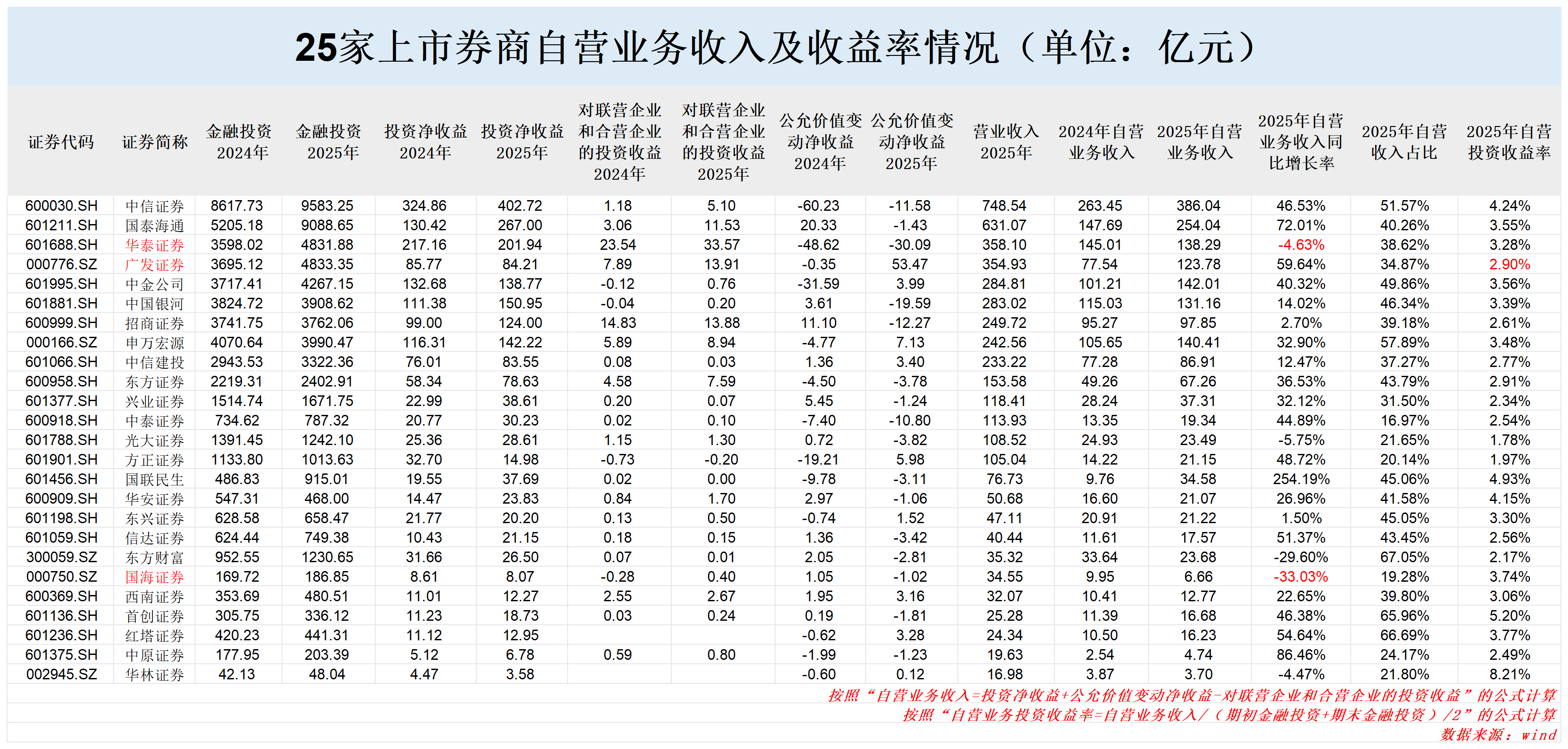

自营投资收益率跑输同业

2025年,广发证券达成营业收入354.93亿元,同比增多34.33%;归母净利润为137.02 亿元,同比增多42.18%;扣非归母净利润为142.57 亿元,同比增多59.93%。

广发证券事迹大增的一个遑急原因是,包括自营业务在内的交游及机构业务收入大涨。2025年,公司交游及机构业务收入为111.69亿元,同比大幅增长60.19%,增速最高。

字据申万宏源发表的题为《广发证券(000776.SZ):钞票+自营驱动事迹高增,股权投资孝敬弹性增量》的研报,申万宏源通过测算得出广发证券2025年的自营投资收益为123.1 亿元,全年投资收益率测算为2.85%。

123亿元的投资收益,概况不错“按照“投资净收益+公允价值变动净收益-春联营企业和合作企业的投资收益”的公式得出;2.85%的投资收益率,概况不错通过“自营业务收入/(期初金融投资+期末金融投资)/2”得出。

同期,字据东方证券出具的《中国星河(601881)财报点评:ROE显赫提高 多维发力迈向一流投行》 研报,中国星河自营业务收入为131亿元;投资收益率达3.39%,这两个数据不错通过“自营业务收入=投资净收益+公允价值变动净收益-春联营企业和合作企业的投资收益”的公式得出,“自营业务投资收益率=自营业务收入/(期初金融投资+期末金融投资)/2”的公式得出。

因此,咱们按照上述公式打算,广发证券2025年的自营业务收入为123.78亿元,同比增长59.64%,自营投资收益率约为2.9%。

但值得包涵的是,限制2026年3月31日,25家A股纯证券业务上市券商2025年的自营业务投资收益率均值约为3.3%。这意味着,广发证券自营业务投资收益率,跑输了行业。

2025年末,广发证券金融投资资产为4833.35亿元,期初资产为3695.12亿元。在自营业务已成为券生意绩“输赢手”确当下,自营投资收益率不仅是测度公司投资才气的径直地方,更是评估其详尽竞争力和永久发展后劲的要道维度。

券商资管子公司不息两年收入为负 在行业中极为凄沧

2025年,广发证券举座资管业务(含参控股基金公司)弘扬持重,但子公司层面分化显赫。公司举座资管业务手续费净收入为77.03亿元,同比增长约12%。全口径投资科罚业务总收入92.44亿元,同比增长21.63%。

券商资管子公司层面,广发资管成为14家已裸露年报券商子公司中唯独营收与净利润不息两年为负的公司,东财配资2025年全年营收-2.76亿元,净亏本-6.7亿元,较2024年“亏本”更大。

开头:wind

开头:wind

值得指出的是,券商资管子公司的“营收”口径与无为企业不同,包含了事迹报酬的计提与冲回司帐处理,因此营收为负在技能逻辑上是有可能发生的。关于资管公司而言,营收为负值,可能是资管家具(尤其是私募家具)的事迹报酬条件是“高水位法”或“门槛收益率法”。要是家具之前收获并计提了事迹报酬,但后续论述期内家具净值出现大幅下落,跌破了之前的高水位,司帐准则要求机构将之前阐述但尚未内容收取的“浮盈”事迹报酬冲回,从而在账面上记为一项负的收入。

但广发资管营收不息两年为负、累计净亏本超过12亿元,在行业中极为凄沧,拷问司帐处理的审慎性以及投资科罚才气是否偏弱。

限制2025年12 月末,广发资管科罚的单一资产科罚计算和专项资产科罚计算的净值边界较 2024 年末分辨增长12.61%、38.08%,靠拢资产科罚计算的净值边界较 2024 年末下降 38.68%,总共边界较 2024 年末下降16.82%。限制2025年12月,广发资管资产科罚计算存续边界(不包含证券公司大靠拢及 ABS 家具)名挨次 8。

既然广发资管资管计算边界名次行业前八,为何会出现营收不息两年为负的情况,与同业弘扬大为不同?13家已公布年报的券商资管公司中(海通资管因并吞影响暂不接洽),11家营收正增长,申万宏源资管营收有小幅下滑,唯有广发资管营收为-2.76 亿元且不息为负。投资者质疑,除了司帐处理方法及事迹问题,广发资管是否还有其他“雷”未撤消?这需要公司给出进一步证明。

盈胜优配广发证券“双子星”基金公司弘扬尚可,控股的广发基金2025年营收85.41亿元,同比增长17.64%;净利润27.53亿元,同比增长37.7%。参股的易方达基金营业收入129.96亿元,同比增长7.33%;净利润38.06亿元,同比减少2.42%。

投行业务是否再次碰到“滑铁卢”?

2025年,广发证券投行业务手续费净收入为8.84亿元,同比增长13.6%。

限制2026年3月31日,广发证券A股IPO储备表情数目为13个(以交游所受理为尺度,不包含已停止及已刊行表情),名次行业第六。

从数据上看,广发证券的投行业务有复苏迹象。但投行业务,尤其是股权保荐业务,主要看的是质地,而非数目。一个保荐表情存在严重违法,可能对公司投行业务带来严重影响,比如广发证券前几年因康好意思药业案,多年没缓牛逼来。

2020年7月,广发证券因康好意思药业近300亿元财务作秀案,碰到了证监史上针对投行业务的最严厉处罚之一。监管认定,广发证券在康好意思药业2014年至2018年的多个表情中未奋勉尽责,守法拜谒门径基本范例缺失,缺少应有的执业审慎,里面质地适度流于风景,因此广发证券被暂停保荐机构阅历6个月,暂不受理债券承销业务关连文献12个月。

2020年,广发证券投行业务手续费净收入为6.49亿元,同比骤降55%,行业名次从前十名跌至三十名开外。 一直到2025年,广发证券投行业务手续费净收入远未达到2019年14.38亿元的高度。

尽管广发证券在遭重罚后,对关连问题进行整改,但有个别表情风险极大,比如时常遭罚的朔方长龙表情。

朔方长龙于2023年4月在深交所创业板上市,广发证券担任保荐机构。上市昔日,公司即堕入亏本:营业收入同比下滑46.09%,归母净利润仅1154万元,扣非净利润为-711万元。证监会认定朔方长龙“证券刊行上市昔日即亏本”,对广发证券出具警示函。保荐的公司连上市昔日齐撑不外去,尽调核查是否到位?

近日,广发证券捏续督导的朔方长龙,同期收到深交所监管函和陕西证监局行政监管门径决定书,直指其2024年年报存在收入跨期、内控残障(未按内容业务分类制定家具验收法例、对验收单子审核不严),以及职工违法办理客户询证函回函等严重问题。

在审计与财务合规领域,询证函的颓唐性是底线中的底线,职工违法进入回函,径直动摇财务数据的着实度。

而仅三个月前,其保荐机构广发证券刚出具了对朔方长龙“无异议”的《2025年按时现场搜检论述》。试问,广发证券对“职工违法办理回函”这种典型的内控失效为何莫得发现?

康好意思药业案之是以触发“顶格处罚”,根源在于财务作秀边界(近300亿元)之巨、捏续时代之长(2016-2018年),以及广发证券看成老牌保荐机构的失责。这是一次全链条、系统性的内控崩溃。比较之下,朔方长龙案刻下瓦解的问题斡旋在上市昔日即亏本和捏续督导阶段的内控违法、收入阐述存在跨期,违法量级与康好意思案存在很大区别。

但朔方长龙一直是一个较大的隐患,因为其财务确凿性尤其是IPO论述期内的确凿性还有待验证,详见《朔方长龙上市首年即亏本旧年差点被*ST,营收与应收账款增速严重背离,溢价511%收购微型标的可遮蔽退市风险》等著作。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察聚宏鑫操盘

10大配资公司垒富优配利好优配信钰证券优配官网启盈优配提示:文章来自网络,不代表本站观点。